區塊鏈首部曲:比特幣現身

比特幣是什麼?比特幣合法嗎?本文從歐洲央行定義的虛擬貨幣架構起手,帶您了解拜占庭將軍問題、區塊鏈、分散式帳本等概念,乃至於充分解釋……

虛擬通貨(或可以概略稱為加密貨幣)在台灣的規範一直都是曖昧不明的階段,主管機關互踢皮球的結果就是沒有人真正的在負責管理這件事,但在國際的規範大旗下,虛擬通貨大致還是必須就防洗錢、防資恐等國際規範做一個概括的限制。

本文擬從迷途中的可憐加密貨幣從業人員出發,提供一些最最基礎的洗錢防制框架型規範,以防有一天莫名其妙就被罰一堆錢跟被調查局抓去喝茶。

比較複雜跟實務的版本,麻煩等以後的中階與高階文章。

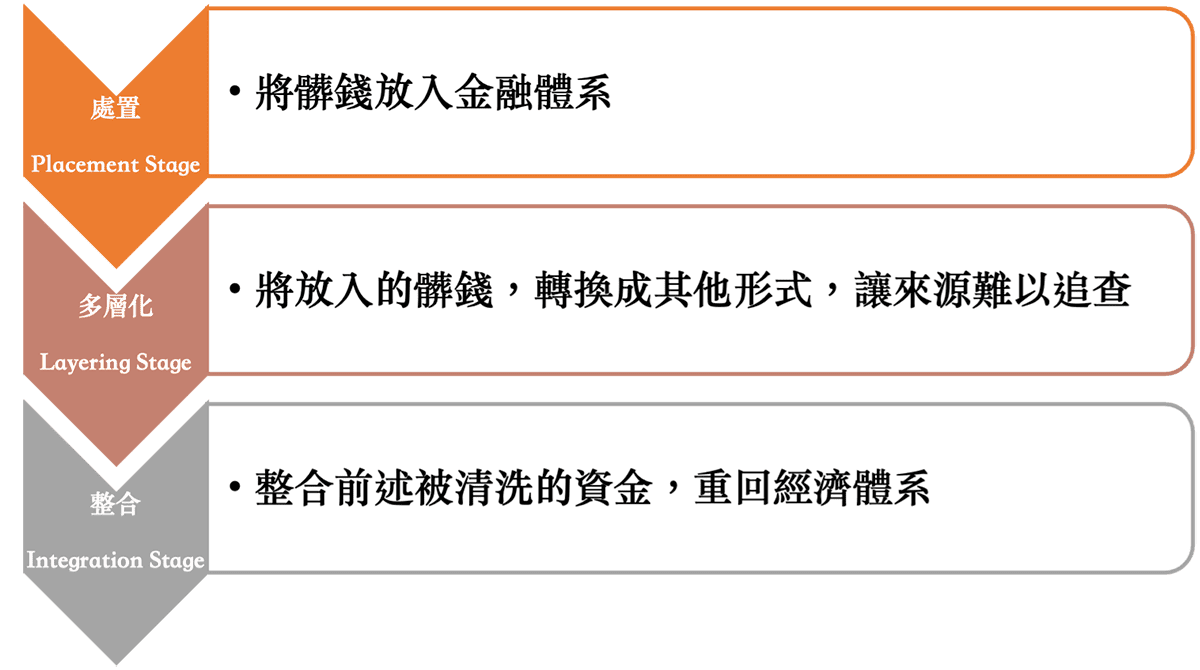

洗錢不是把錢放進去洗衣機洗一洗就完事的(雖然實務上的確是從洗衣店開始的),洗錢簡單來說就是藉由以下幾個階段,處置(Placement Stage)、多層化(Layering Stage)、整合(Integration Stage),將犯罪所得的髒錢,轉化為無法追溯源頭,可以安心合法使用的、乾淨的錢。

以上是國際的洗錢定義,下面是我國的洗錢定義,有需要的可行取用(基本上就是把國際的洗錢定義抄得比較複雜的版本):

洗錢防制法第 2 條(洗錢之定義)

本法所稱洗錢,指下列行為:

一、意圖掩飾或隱匿特定犯罪所得來源,或使他人逃避刑事追訴,而移轉或變更特定犯罪所得。

二、掩飾或隱匿特定犯罪所得之本質、來源、去向、所在、所有權、處分權或其他權益者。

三、收受、持有或使用他人之特定犯罪所得。

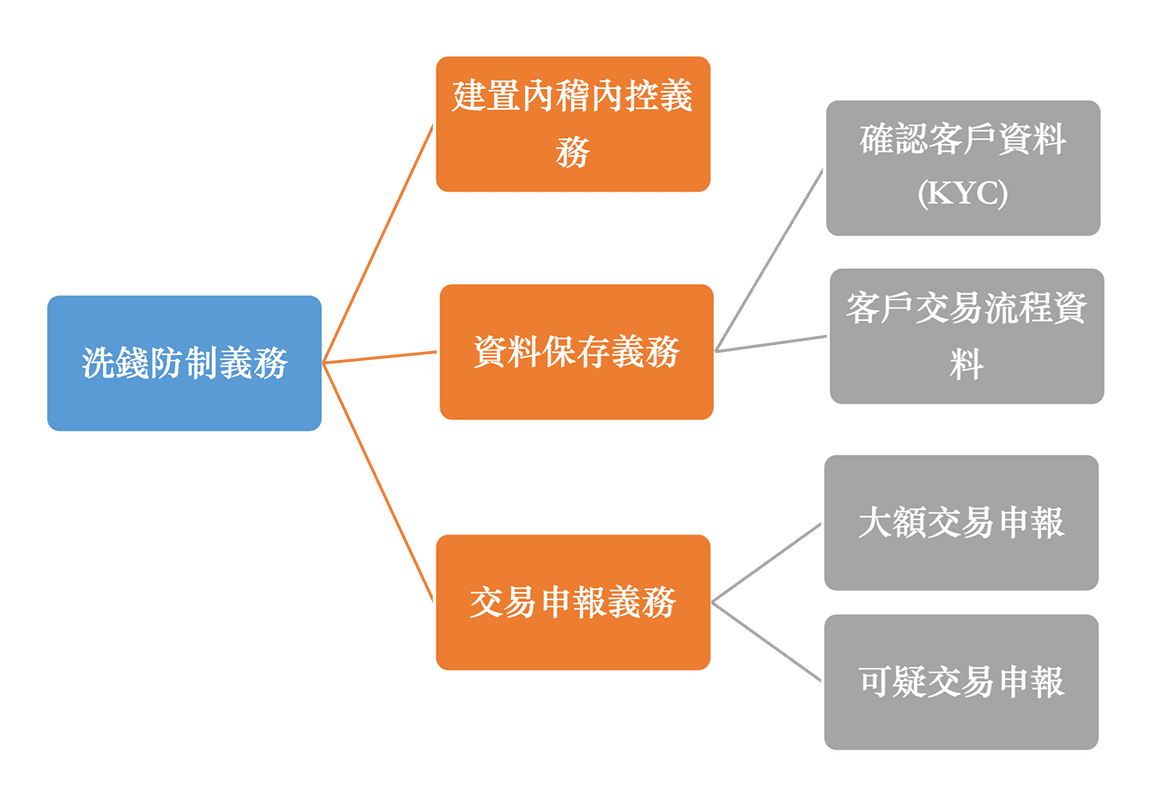

既不負責洗錢,也沒從中獲取獲利,身為無辜的業者們,又該負擔什麼樣的責任?這部分可以從前述的洗錢定義來解釋,既然,洗錢是要把錢洗得它媽媽都認不出來(無法溯源),那反過來說,業者的義務就是將他經手的交易,能夠簡單的回溯和確認流向,這樣就能夠反過來追到洗錢罪犯的金錢源頭,以下是洗錢防制法簡單篩漏出來幾個最重要的義務。

不是大街上的阿貓阿狗都有洗錢防制義務的,只有法律上明文的行業或專業人員,才會有洗錢防制義務。而每個行業別的洗錢防制義務也不一樣,舉例而言,以律師、公證人、會計師為例,只有特定情況下(例如:買賣不動產、管理客戶銀行、資產、公司設立等等)才會有洗錢防制的義務。

主體中,最容易發生洗錢的莫過於是銀行,所以銀行也是負擔最大洗錢防制義務跟最嚴格規範的地方。至於我們今天的主角,虛擬通貨業者,依據洗錢防制法第 5 條第二項規定:「辦理融資性租賃、虛擬通貨平台及交易業務之事業,適用本法關於金融機構之規定。」,我們的適用範圍原則上與金融機構相同。因此,恭喜老爺賀喜夫人,即使是簡單的加密貨幣公司,在符合要件虛擬通貨平台及交易業務之事業定義的情況下,還是必須負擔和金融機構類似的防洗錢義務哦!當然,這是法規上的規範,實際上的細則如果主管機關有頒布,還是會以頒布的為主;如果沒有的話⋯⋯,別看我,我也很絕望 QQ。

(虛擬通貨平台及交易業務之事業定義,我們留到下集再說~)

洗錢防制法第 5 條(金融機構;指定之非金融事業或人員)

本法所稱金融機構,包括下列機構(下略)

辦理融資性租賃、虛擬通貨平台及交易業務之事業,適用本法關於金融機構之規定。

本法所稱指定之非金融事業或人員,指從事下列交易之事業或人員:

一、銀樓業。

二、地政士及不動產經紀業從事與不動產買賣交易有關之行為。

三、律師、公證人、會計師為客戶準備或進行下列交易時:

(一)買賣不動產。

(二)管理客戶金錢、證券或其他資產。

(三)管理銀行、儲蓄或證券帳戶。

(四)有關提供公司設立、營運或管理之資金籌劃。

(五)法人或法律協議之設立、營運或管理以及買賣事業體。

四、信託及公司服務提供業為客戶準備或進行下列交易時:

五、其他業務特性或交易型態易為洗錢犯罪利用之事業或從業人員。第二項辦理融資性租賃、虛擬通貨平台及交易業務事業之範圍、第三項第五款指定之非金融事業或人員,其適用之交易型態,及得不適用第九條第一項申報規定之前項各款事業或人員,由法務部會同中央目的事業主管機關報請行政院指定。

第一項金融機構、第二項辦理融資性租賃業務事業及第三項指定之非金融事業或人員所從事之交易,必要時,得由法務部會同中央目的事業主管機關指定其使用現金以外之支付工具。

第一項、第二項及前二項之中央目的事業主管機關認定有疑義者,由行政院指定目的事業主管機關。

前三項之指定,其事務涉司法院者,由行政院會同司法院指定之。

終於來到最重要的洗錢防制義務了!以下是本文整理出來,比較大方向的幾個洗錢防制義務與方向:

建立洗錢防制的內稽內控制度,公司內部必須有防洗錢的控制程序、指派專員負責協調監督;定期舉辦或參加洗錢防制在職訓練;並且必須備置及定期更新防制洗錢及打擊資恐風險評估報告。

洗錢防制法第 6 條(建立洗錢防制內部控制與稽核制度)

金融機構及指定之非金融事業或人員應依洗錢與資恐風險及業務規模,建立洗錢防制內部控制與稽核制度;其內容應包括下列事項:

一、防制洗錢及打擊資恐之作業及控制程序。

二、定期舉辦或參加防制洗錢之在職訓練。

三、指派專責人員負責協調監督第一款事項之執行。

四、備置並定期更新防制洗錢及打擊資恐風險評估報告。

五、稽核程序。

六、其他經中央目的事業主管機關指定之事項。前項制度之執行,中央目的事業主管機關應定期查核,並得委託其他機關(構)、法人或團體辦理。

第一項制度之實施內容、作業程序、執行措施,前項查核之方式、受委託之資格條件及其他應遵行事項之辦法,由中央目的事業主管機關會商法務部及相關機關定之;於訂定前應徵詢相關公會之意見。

業者必須進行確認客戶身分程序(Know Your Customer,KYC)並保存至少五年。如果對象曾任國內外政府或國際組織重要政治性職務之客戶或受益人,則必須提高風險屬性,執行加強客戶審查程序。

洗錢防制法第 7 條(確認客戶身分程序及留存所得資料)

金融機構及指定之非金融事業或人員應進行確認客戶身分程序,並留存其確認客戶身分程序所得資料;其確認客戶身分程序應以風險為基礎,並應包括實質受益人之審查。

前項確認客戶身分程序所得資料,應自業務關係終止時起至少保存五年;臨時性交易者,應自臨時性交易終止時起至少保存五年。但法律另有較長保存期間規定者,從其規定。

金融機構及指定之非金融事業或人員對現任或曾任國內外政府或國際組織重要政治性職務之客戶或受益人與其家庭成員及有密切關係之人,應以風險為基礎,執行加強客戶審查程序。

除了確認客戶身分程序(KYC)外,就執行業務而辦理國內外交易,這部分也必須留存必要交易紀錄,時間部分也是 5 年。

洗錢防制法第 8 條(辦理國內外交易留存交易紀錄)

金融機構及指定之非金融事業或人員因執行業務而辦理國內外交易,應留存必要交易紀錄。

前項交易紀錄之保存,自交易完成時起,應至少保存五年。但法律另有較長保存期間規定者,從其規定。

第一項留存交易紀錄之適用交易範圍、程序、方式之辦法,由中央目的事業主管機關會商法務部及相關機關定之;於訂定前應徵詢相關公會之意見。

一定金額以上的通貨交易,也會必須向調查局申報,目前實務上是以 50 萬新台幣做為申報分野,簡單來說就是 50 萬金額的流動就是必須要告訴調查局。

洗錢防制法第 9 條(一定金額以上通貨交易之申報)

金融機構及指定之非金融事業或人員對於達一定金額以上之通貨交易,除本法另有規定外,應向法務部調查局申報。

金融機構及指定之非金融事業或人員依前項規定為申報者,免除其業務上應保守秘密之義務。該機構或事業之負責人、董事、經理人及職員,亦同。

第一項一定金額、通貨交易之範圍、種類、申報之範圍、方式、程序及其他應遵行事項之辦法,由中央目的事業主管機關會商法務部及相關機關定之;於訂定前應徵詢相關公會之意見。

除了前述的一定金額外,對於可疑交易也有申報的義務,至於條件如何,又該怎麼判定,則是由各銀行業者的內稽內控規則去做規範和處置。

洗錢防制法第 10 條(金融機構及指定之非金融事業或人員之申報義務)

金融機構及指定之非金融事業或人員對疑似犯第十四條、第十五條之罪之交易,應向法務部調查局申報;其交易未完成者,亦同。

金融機構及指定之非金融事業或人員依前項規定為申報者,免除其業務上應保守秘密之義務。該機構或事業之負責人、董事、經理人及職員,亦同。

第一項之申報範圍、方式、程序及其他應遵行事項之辦法,由中央目的事業主管機關會商法務部及相關機關定之;於訂定前應徵詢相關公會之意見。

前項、第六條第三項、第七條第四項、第八條第三項及前條第三項之辦法,其事務涉司法院者,由司法院會商行政院定之。

最後,我們要來看看,到底違反上述以上洗錢防制義務的罰則如何了,依照定義既然虛擬通貨業者視同金融機構,懲罰的金額照理來說也是跟著金融機構的罰則來走:

未建立制度,由主管機關限期改善未改善,會處金融機構新臺幣五十萬元以上一千萬元以下罰鍰;規避、拒絕或妨礙現地或非現地查核者,由則新臺幣五十萬元以上五百萬元以下罰鍰

未確認客戶身分範圍,會處金融機構新臺幣五十萬元以上一千萬元以下罰鍰。

違反辦理國內外交易留存交易紀錄者,金融機構會處以新臺幣五十萬元以上一千萬元以下罰鍰。

違反一定金額以上通貨交易之申報,會處金融機構新臺幣五十萬元以上一千萬元以下罰鍰。

違反可疑交易申報,會處金融機構新臺幣五十萬元以上一千萬元以下罰鍰。

從上述文章,我們簡單地介紹了一下,洗錢防制的定義,受規範的主體、規範的具體內容與違反後的效果。我們可以發現,虛擬通貨業者若是以金融機構做為規範的標準的話,可以說洗錢防制的義務會極為龐大和困難,更別提加密貨幣的匿名性與自由性會讓每一筆交易的追蹤變為更加困難。至於一般銀行笑笑就過的 50萬 – 1000萬罰款,砸到每一家加密通貨業者上,也可能會讓公司瞬間就倒給你看。

其實從立法例上,把虛擬通貨業者的義務層級拉到跟金融機構來看本來就很奇怪,但木已成舟,除了修法外,只能祈禱主管機關(雖然我們還不知道是誰)能夠以命令方式適時鬆綁業者的義務,否則如果嚴格照金融機構的義務下去規範,台灣應該沒有幾家虛擬通貨業者活得下來。

科技的發展速度引領法律的修正方向,介紹科技與新創領域相關法規或可能性,從區塊鏈、加密貨幣、Fintech、網路銀行、無人機、娛樂法……